現在は捜査中であり、刑事責任については今後の捜査と司法の判断を 冷静に見守る必要があります。

しかし、議会が問わなければならないのは、 逮捕された職員個人の問題だけではありません。

なぜ特定の職員が業者選定に影響を及ぼし得たのか。

なぜ上司、契約部門、会計部門、監査の各段階で 異変を察知できなかったのか。

不祥事を許した制度上・組織上の瑕疵を 徹底的に検証する必要があります。 “`

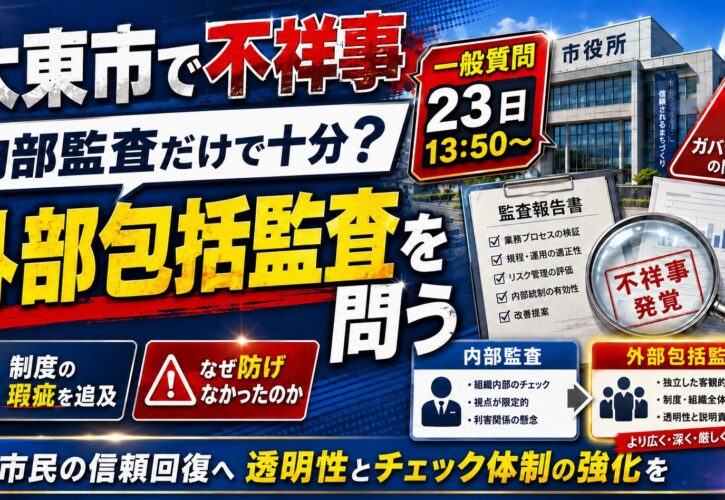

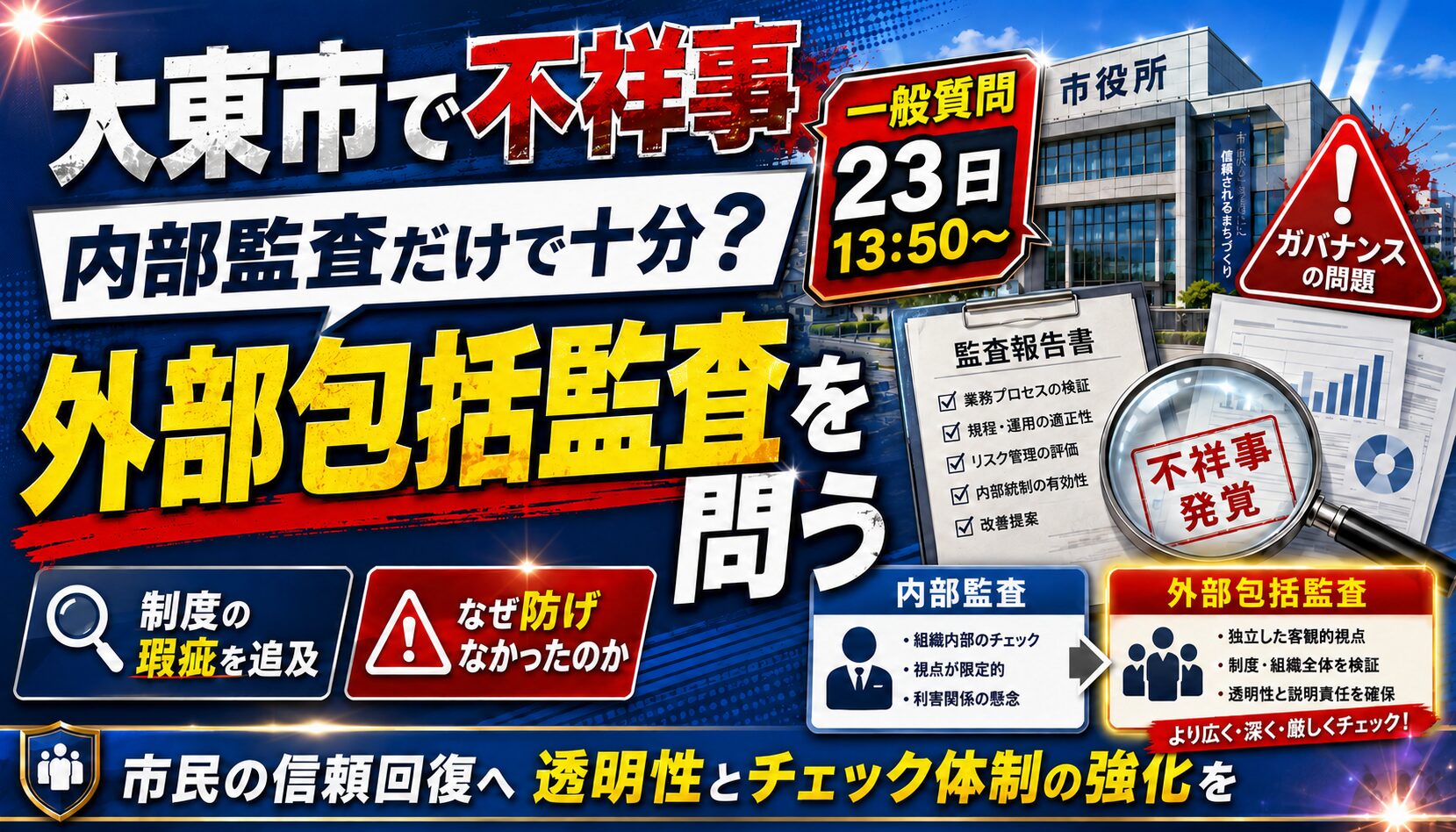

包括外部監査の導入を問います

● 内部監査だけで不祥事を防げたのか

● 契約・発注・検査の仕組みに穴はなかったのか

● 特定業者への発注集中を把握していたのか

● 外部専門家による横断的な監査が必要ではないか

議場での傍聴、インターネット中継でもご覧いただけます。

今回の問題を「一職員の不祥事」で終わらせてはならない

職員個人が悪かったとして処分するだけでは、 同じ構造が残り、別の部署で同じような問題が起こる可能性があります。

必要なのは、誰が担当しても不正や癒着が起こりにくく、 仮に異常が生じても早期に発見できる制度への改革です。

そして、なぜ組織はそれを止められなかったのか。

大東市が公表した内容によると、2026年6月16日、 市職員が収賄容疑により逮捕されました。 現時点では容疑段階であり、事実関係について断定することはできません。

一方で、市民の税金を使った契約や発注に関する問題である以上、 刑事事件の結果を待つだけではなく、 行政として契約制度と監査体制を直ちに検証する責任 があります。

「監査委員監査」と「包括外部監査」は何が違うのか

大東市には、地方自治法に基づく監査委員制度があります。 監査委員は、市の財務事務や事業管理などが適正に行われているかを監査します。

監査委員は、単なる市長部局の一部署ではなく、 法律上、独立性を持つ執行機関です。 したがって、正確には 「監査委員監査」と「包括外部監査」の違い と整理する必要があります。

継続的に市役所をチェック

- 定期監査や行政監査を実施

- 決算審査、現金出納検査などを実施

- 市の事務を継続的に確認できる

- 行政実務への理解が蓄積される

外部専門家が独立した視点で検証

- 弁護士や公認会計士などが監査

- 自治体組織の外部からチェック

- 特定テーマを深く、横断的に検証

- 制度や契約構造そのものに踏み込める

| 比較項目 | 監査委員監査 | 包括外部監査 |

|---|---|---|

| 監査する人 | 市の監査委員 | 弁護士、公認会計士などの外部専門家 |

| 立場 | 市の独立した執行機関 | 市の組織に属さない第三者 |

| 監査の特徴 | 継続的、定期的に庁内全般を確認 | 特定テーマを専門的・横断的に深掘り |

| 主な強み | 行政実務への理解、継続性 | 独立性、専門性、客観性 |

| 考えられる課題 | 書類や庁内説明に依存し、慣例を疑いにくい場合がある | 費用を要し、選定テーマ以外は監査対象になりにくい |

| 不祥事防止 | 日常的な牽制と事務改善 | 制度・組織・契約構造の根本的検証 |

既存の監査は、なぜ異常を発見できなかったのか

大東市では、監査委員による定期監査、行政監査、工事監査などが行われています。 定期監査では、財務事務や事業管理が適正に行われているかを確認するとされています。

それでも今回の事態が起きた以上、 現在の監査が何を確認し、何を確認していなかったのか を明らかにしなければなりません。

発注先の選定、見積りの徴取、工事の完了確認、 支出の承認について、誰が担当し、誰が確認していたのでしょうか。 権限が一人または同一部署に集中していれば、 形式上の決裁があっても実質的な牽制は働きません。

発注先の選定、見積徴取、工事確認、支出命令の各段階について、 職務分離と複数人によるチェックは実質的に機能していたのでしょうか。

一件ごとの契約だけを見れば、金額や手続が基準内に収まっているように見えます。 しかし、年間の契約を業者別に集計すれば、 特定業者への受注集中や件数の急増が見える場合があります。

監査では、個別の契約書類だけでなく、 業者別、担当職員別、部署別、年度別に発注件数と金額を集計し、 不自然な偏りを分析していたのでしょうか。

複数の見積書が添付されていても、 それだけで競争性が確保されたとは限りません。 毎回同じ業者が見積りに参加していないか、 特定業者だけが仕様を先に把握していないかなど、 実質的な検証が必要です。

一つ一つの契約額を小さくすることで、 競争入札を避けるような分割発注が行われていなかったか。 同日や近接した日に、同一業者へ類似の発注が繰り返されていなかったか。 契約を横断して見る監査が必要です。

契約書、見積書、検査調書、決裁書類がそろっていれば、 書面上は適正に見えることがあります。 しかし、不正や癒着がある場合でも、 書類自体は整えられている可能性があります。

現在の監査は、必要書類の有無を確認する合規性監査に偏り、 業者選定の合理性や受注の偏り、 契約構造の問題まで踏み込めていなかったのではありませんか。

包括外部監査で何を調べるべきか

包括外部監査を導入する場合、 今回の市営住宅修繕だけを狭く調査して終わるべきではありません。

提案する監査テーマ

「少額随意契約、修繕工事及び業者選定に関する財務事務の執行について」

市営住宅だけでなく、道路、公園、学校、公共施設などを含め、 大東市全体の契約を横断的に調査する必要があります。

第三者委員会だけでは十分なのか

今後、市が第三者委員会などを設置する可能性もあります。 しかし、第三者委員会と包括外部監査は目的が異なります。

| 制度 | 主な目的 | 主な対象 |

|---|---|---|

| 第三者委員会 | 今回の事案の事実関係、原因、関係者の責任などを調査 | 発生した個別事件が中心 |

| 包括外部監査 | 財務事務、契約制度、事業管理の適正性を専門的に検証 | 市全体の制度や契約を横断的に監査 |

私が求める再発防止策

外部の目と内部統制を組み合わせる

- 条例を整備し、包括外部監査制度を導入すること

- 少額随意契約や修繕発注を重点監査テーマとすること

- 原則として複数業者から見積りを取得すること

- 一者随意契約の業者名、金額、選定理由を公開すること

- 業者別の発注件数・金額を自動集計すること

- 受注集中や発注急増を検知する警告システムを整備すること

- 発注担当者と完了検査担当者を分けること

- 特定業務を長期間担当し続けない人事管理を行うこと

- 公益通報制度を職員が安心して利用できるよう改善すること

- 監査結果と改善措置を市民に分かりやすく公開すること

包括外部監査を導入すれば、すべての不祥事を完全に防げるわけではありません。 また、監査委員監査が不要になるわけでもありません。

大切なのは、 日常的な内部統制と監査委員監査 に、 外部専門家による独立した監査 を組み合わせることです。

不祥事が起きるたびに、職員研修を強化する、法令順守を徹底する、 綱紀粛正を通知するだけでは不十分です。

人の良心だけに頼らず、不正が起こりにくく、 異常を早く発見できる仕組みをつくることが、 本当の再発防止です。

市民の信頼を回復するために

制度の瑕疵を徹底追及します

“`

今回の事態を、逮捕された一職員だけの問題として終わらせません。

契約、業者選定、発注、検査、支払い、監査の各段階に、 どのような制度上の穴があったのか。

そして、包括外部監査をはじめとする第三者の視点を取り入れ、 市政の透明性をどう高めるのか。

6月23日13時50分からの一般質問で、 市長と市の姿勢を厳しく問います。